O “Software as a Service” (SaaS) veio para ficar. A modalidade de contratação virtual revolucionou a forma como empresas e usuários acessam e utilizam softwares, consolidando-se como uma das principais tendências no mercado de tecnologia. No Brasil, essa tendência ganhou mais força nos últimos anos, em especial no cenário pós-pandemia, passando a ser elemento essencial na operação das empresas nacionais.

Neste artigo vamos tratar da evolução da contratação de softwares no Brasil à luz das idas e vindas fiscais, buscando entender como a tributação tem se adaptado à realidade da tecnologia, bem como suas implicações para o mercado.

O Crescimento do SaaS Durante a Pandemia

O SaaS é um modelo de entrega de software baseado na nuvem, onde os aplicativos são acessados pela internet, sem instalação local nos dispositivos dos usuários. Este modelo tem sido adotado por haver um interesse mútuo entre fornecedores e usuários de terem o software contratado como uma licença temporária, e não como uma licença definitiva.

De um lado, o usuário tem o benefício de reduzir custos com infraestrutura de TI, bem como de facilitar atualizações e receber soluções escaláveis que se ajustam às necessidades do negócio. De outro lado, o fornecedor preza pela receita continuada advinda de um contrato longevo – no conceito de receita recorrente mensal/anual.

Em 2020, a pandemia de COVID-19 impulsionou a adoção de SaaS no Brasil, gerando um crescimento acelerado. As restrições impostas pelas medidas de distanciamento social e o aumento do trabalho remoto criaram uma demanda urgente por soluções que permitissem a continuidade dos negócios de forma eficiente e segura.

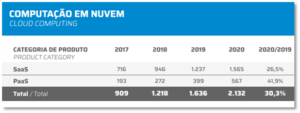

De acordo com um estudo da Associação Brasileira de Estudos de Software (ABES), o mercado de SaaS no Brasil cresceu 26,5% de 2019 para 2020, ao passo em que o mercado de PaaS (Platform as a Service) cresceu 41,9% [ABES, 2021][1].

Mudanças Tributárias e Seus Efeitos

A expansão do uso de SaaS e PaaS no Brasil não passou desapercebida pelas autoridades tributárias, gerando debates a respeito da tributação adequada. Muito se discutia a respeito da possibilidade de tributar os softwares como serviço (ISS) ou como mercadoria (ICMS). Sendo que, diante deste embate, empresas se beneficiaram de uma carga tributária menor devido à classificação de alguns tipos de software como bens, em vez de serviços.

Em 2021, o Supremo Tribunal Federal (STF) decidiu que as operações com software, especialmente aquelas relacionadas às “licenças de uso”, deveriam ser tratadas como serviços para fins tributários (ADIs nºs 1.945/MT e 5.659/MG em fev/2021)[2].

O efeito da decisão do STF foi significativo, principalmente, para operações internacionais de importação de licenças de uso de software, em que sua nova classificação como serviços trouxe consigo novas incidências tributárias do ISS Importação e do PIS/COFINS importação, conforme esclarecido pela Receita Federal na Solução de Consulta COSIT nº 207/2023.

Essa nova carga tributária é um desafio para as empresas, sendo necessário ajustar seus orçamentos e estratégias de compra de software para acomodar esses custos adicionais.

Licença de Uso vs. Licença de Distribuição

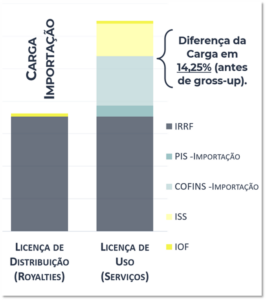

Um aspecto crucial da decisão do STF é a distinção entre licença de uso e licença de distribuição de software. A licença de uso refere-se ao direito concedido ao usuário de utilizar o software dentro de uma organização; enquanto a licença de distribuição refere-se ao direito de distribuir o software para terceiros.

A decisão do STF concentrou-se em operações de licença de uso, equiparando-as a serviços e, portanto, sujeitando-as à tributação do ISS e do PIS/COFINS. As operações com licença de distribuição de software não foram abordadas na decisão do STF e, portanto, continuam a ser tratadas de forma diferente do ponto de vista tributário.

A licença de distribuição não está sujeita ao ISS e ao PIS/COFINS sobre importação, o que a torna uma opção mais econômica em comparação com a licença de uso. Contudo, é essencial ter cuidado ao contratar uma licença de distribuição, garantindo que a natureza do contrato seja claramente definida e que todas as condições sejam devidamente cumpridas.

Em recente entendimento, a Receita Federal confirmou que a licença de distribuição, de fato, não estava contemplada na decisão do STF a respeito do enquadramento de softwares como serviços, de forma que a remuneração por esta licença segue sendo tratada como royalties para todos os fins fiscais – desde que observados os requisitos e características próprias de uma operação de royalties.

Com isso, a Solução de Consulta COSIT nº 177/2024 reafirma a validade e aceitação pela Receita Federal de estruturas para importar a licença de distribuição de SaaS com incidência apenas do IRRF e do IOF.

Outro esclarecimento importante trazido pela COSIT neste caso foi de que, em contratos de licença de distribuição de SaaS, não haverá a incidência de CIDE quando não houver transferência de tecnologia (código-fonte) do software mantido em nuvem.

Implicações das Mudanças Tributárias

A principal consequência da decisão do STF foi o aumento dos custos operacionais para empresas que utilizam software como serviço. Com a aplicação do ISS e do PIS/COFINS, será necessário que empresas ajustem seus modelos de negócios e estratégias de aquisição de software para mitigar o impacto fiscal.

A necessidade de reavaliar contratos e buscar soluções alternativas pode levar a uma maior complexidade na gestão de software, bem como a um aumento na demanda por consultoria tributária especializada. As empresas precisarão ser mais estratégicas na estruturação de suas operações internacionais e na negociação de termos contratuais para equilibrar os custos e benefícios.

Dessa forma, a possibilidade de estruturar uma operação que faz uso de licença de distribuição para importação dos SaaS passa a ser uma importante ferramenta para empresários.

A distinção entre licença de uso e licença de distribuição pode incentivar empresas a optarem pela licença de distribuição sempre que possível, visando a economia/eficiência tributária, mesmo que isso exija um modelo de contratação diferente do habitual.

O cenário tributário em evolução reflete a necessidade de uma abordagem mais integrada do setor de tecnologia. À medida que o mercado de SaaS continua a crescer e se desenvolver, é fundamental observar que o direito tributário se adapta para acompanhar essas mudanças.

[1] Mercado Brasileiro de Software: panorama e tendências, 2021. Brazilian Software Market: scenario and trends, 2021 [versão para o inglês: Anselmo Gentile] – 1ª. ed. – São Paulo: ABES – Associação Brasileira das Empresas de Software, 2021.

[2] – Supremo Tribunal Federal. (2021). Decisão sobre a tributação de software. Disponível em [STF](https://www.stf.jus.br/portal/jurisprudencia/listarJurisprudencia.asp?s1=tributacao%20software&base=baseAcordaos).

como posso ajudar?

como posso ajudar?